海外M&Aの成否を分ける「ガバナンスの罠」

日本企業が実行する多くの海外M&Aにおいて、巨額の損失を被るような失敗事例は枚挙にいとまがない。本稿では日本企業が陥りがちな「ガバナンスの罠」を解き明かし、M&Aを真の成功に導くための実践的なロードマップを提示する。

なぜ海外M&Aは失敗するのか?

日本企業によるグローバル化は、もはや不可逆的な潮流である。国内市場の成熟を背景に、多くの企業が海外M&Aを成長戦略の柱に据え、その件数・金額は飛躍的に増大した。しかし、多くのディールが実行される裏側で、買収した事業が期待通りの成長を遂げられず、巨額の減損損失や不正会計といった深刻な問題に直面するケースが後を絶たない。

多大な期待を込めて買収した、あるいはこれから買収しようとしている海外事業は、本当に未来の成長エンジンになり得るのか、それとも数年後に「経営のお荷物」と化す時限爆弾を抱え込んでいるに過ぎないのか。

この問いの答えは、多くの場合、たった一つのキーワードに集約される。それは、「子会社ガバナンス」の欠如である。

日本企業が陥る「4つのガバナンスの罠」

海外子会社の不振は、現地の市場環境や競合のせいだと片付けられがちだ。しかし、その根本には、日本本社側の経営管理、すなわちガバナンスの構造的な欠陥が存在する。筆者は多くの失敗事例に共通する「4つの罠」を特定している。

- 「買収がゴール」の罠:M&Aプロジェクトは、ディール成立がクライマックスになりがちである。しかし、価値創造の本当のスタートラインは買収後だ。最も困難で地味なPMIとガバナンス体制の構築を軽視し、「あとは事業部門でよろしく」と丸投げした瞬間から、失敗へのカウントダウンが始まっている。

- 「性善説」と「丸投げ」の罠:「現地経営陣を信頼して任せる」という言葉は、聞こえは良いが、しばしば「経営の丸投げ」と同義になる。性善説に立ち、性悪説を想定したチェック機能を怠ることで、本社は現地の正確な実態を把握できなくなり、不正の温床を作ったり、問題が手遅れになるまで気づけなかったりするのである。

- 「本社標準」の罠:日本の常識は、世界の非常識である。日本本社で機能している人事評価、会計基準、稟議プロセスなどを、現地の文化や商習慣を無視して一方的に押し付けることは、現場の猛烈な反発を招き、組織の活力を奪う。結果として、ガバナンスは形骸化し、誰も従わない「お飾りのルール」と化す。

- 「遅行指標」の罠:多くの企業が、月次や四半期のP/L(損益計算書)といった財務数値、すなわち「過去の成績表」だけで子会社を管理しようとする。しかし、数字が悪化した時にはすでに手遅れだ。その背景にある、顧客満足度の低下、キーパーソンの離職、コンプライアンス意識の欠如といった「未来の業績を蝕む先行指標」を見過ごしてしまうのである。

これらの罠を回避するために、まず我々は「ガバナンス」に対する認識を根本から変えなければならない。

ガバナンスとは、不正やコンプライアンス違反を防ぐためだけの、コストセンター的な「守りの活動」ではない。それは、M&Aで描いた成長戦略を実現し、シナジーを最大化するための「攻めの経営基盤」に他ならない。優れたガバナンスは、買収した子会社の潜在能力を最大限に引き出し、自律的な成長をドライブするエンジンとなりうる。

鍵は投資前にあり

「攻めのガバナンス」を構築する戦いは、ディール成立後からでは手遅れである。勝負は、投資前のデューデリジェンス(DD)のフェーズで9割方は決まる。 通常、DDと言えば財務・税務・法務・ビジネス等を中心に、投資後に企業価値が毀損するリスクの洗い出しを重視する。しかし多くの事業投資においては、投資対象企業が当初計画していたような成果を生み出せていないこと、その目的に向けて組織をコントロールできていないことが課題となっていると思われる。この課題に対処するには、単に財務諸表には現れない「人・組織・文化」といった組織行動を規定する要素によりフォーカスすることが必要である。具体的には、ビジネスDDにおいて、対象会社の内部環境をより深く分析・調査することになる。

- 経営陣の「質」と「本音」:買収後も残留する意思はあるか。彼らの倫理観、リーダーシップ、能力は本当に信頼に足るか。過去の経歴や評判はどうか。表向きの言葉の裏にある「本音」は何か。

- 権力の集中と「聖域」の有無:特定の個人(創業者オーナーなど)に権力が集中し、誰も逆らえない「聖域」は存在しないか。経理や調達など、不正が起きやすい業務領域はブラックボックス化していないか。

- 組織文化と意思決定プロセス:失敗を許容し、オープンな議論が奨励される文化か。それとも、悪い情報が隠蔽される官僚的な文化か。意思決定のスピード感とプロセスはどうか。

- 内部統制の実態:規程類は存在するだけでなく、実際に「運用」されているか。過去の内部監査で指摘された事項は改善されているか。

筆者が過去に経験した事例においても、ある総合商社が南米の穀物トレーディング企業を買収した際に、業務のブラックボックス化によって事業価値を毀損した事例がある。

その会社ではトレーダーを中心に四天王と呼ばれる現地スタッフがおり、それらメンバーがトレーディング業務およびミドルオフィス業務をほぼコントロールしているような状況にあった。まさに聖域となっている業務が存在していたのである。また毎月の経営レポーティングも先に述べた遅行指標を報告するのみであり、その結果が生じた経緯やプロセスについては十分な説明がなされていなかった。

しかしこのような聖域の存在が明らかとなったのは投資実行後であり、投資前のDDフェーズにおいて十分な精査が実施されていなかった。その結果、投資実行後に業務実態を再度精査しなおし、毎月の経営報告フォーマットとその作成プロセスの両方の見直しを通じて本社側のコントロールを機能させるまでには、さらなる時間とコストを費やすこととなった。

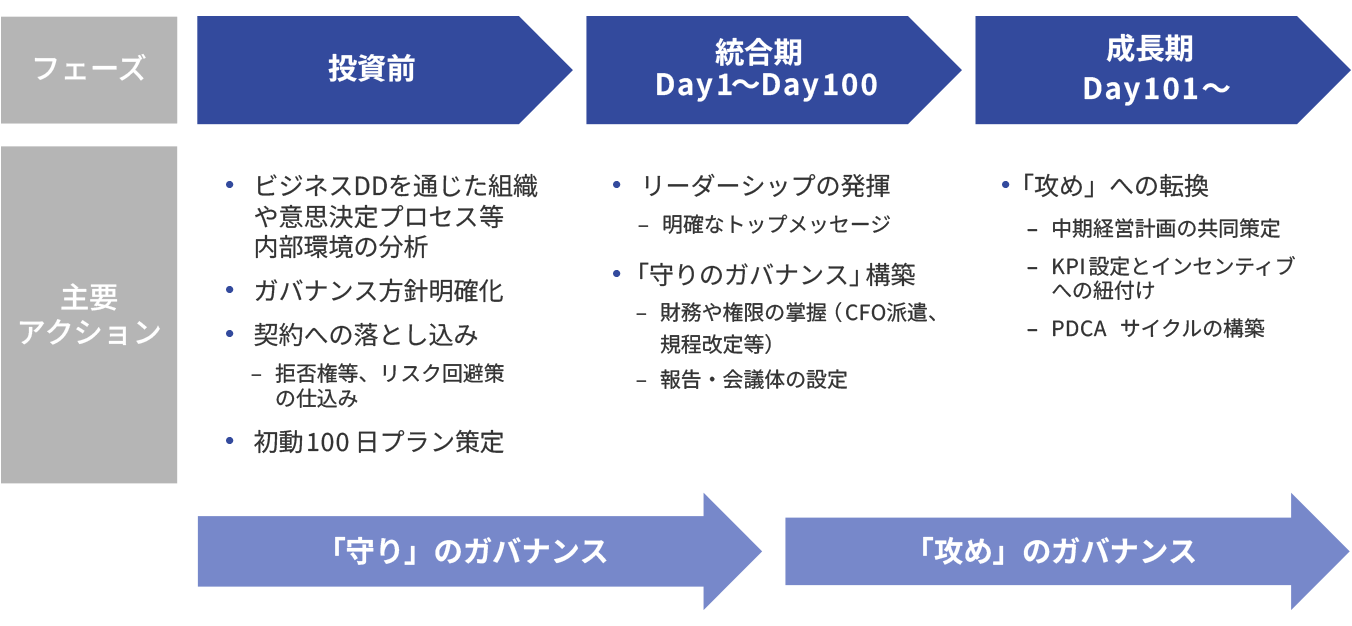

「投資前」と「投資後」でやるべきこと

ガバナンス構築に向けて、前述のような事態を避けるためには、投資前のDDフェーズおよび投資後のPMIフェーズのそれぞれにおいて、以下のような要諦を押さえた取組が求められる。

図表1:ガバナンス構築ロードマップ

【投資前フェーズ】― 綿密な「仕込み」

- DDを通じた内部環境調査:上述の通り、最重要の取組みの一つであり、投資後のコントロール実効性を意識する。

- ガバナンス方針の明確化:統合型で主導権を握るのか(求心力)、協調型で影響力を行使するのか(遠心力)、基本方針を固める。これにより管理基盤の設計思想が定義される。

- 契約への落とし込み:DDで見つかったリスクを踏まえ、取締役派遣権、重要事項拒否権などを株主間契約に漏れなく盛り込み、あらかじめリスク回避・抑制策を設ける。

【投資後フェーズ】― 迅速な「実行」と継続的な「進化」

- 初動100日のリーダーシップ:買収成立直後、親会社のトップが現地に赴き、ビジョンを語る。そして、事前に計画した権限規程や報告ルールといった「守りのガバナンス」の基盤を迅速に導入する。

- 「攻めのガバナンス」への移行:守りの基盤が固まったら、現地経営陣と共同で中期経営計画を策定し、その達成度と彼らのインセンティブを直結させる。本社と現地の利害の一致こそが成長の鍵となる。

- PDCAサイクルの主導:本社は監視役ではなく、事業成長を支援する「ビジネスパートナー」であるという役割を明確にし、本社の持つ知見やネットワークを惜しみなく提供し、課題解決を共に推進する。

- 継続的な見直し:定期的な内部監査や外部の目によるガバナンス診断を通じて、常に最適な状態にガバナンス態勢をアップデートし続けることが不可欠である。

おわりに

海外子会社ガバナンスの構築は、決して平坦な道のりではない。言語、文化、商習慣の壁を乗り越え、客観的な視点で課題を抽出し、時に痛みを伴う改革を断行するには、強力な意志と労力を惜しまない姿勢が必要となる。

海外M&Aを「一か八かのギャンブル」から、「再現性のある成長戦略」へと昇華させるためには、まずは、企業の現状を客観的に把握することから始めるべきである。そこから、戦略的なPMIの実行までを連続した一つの取組として推進し、価値創造を実現して欲しい。

著者

マネージングディレクター

経営戦略コンサルティング本部

谷田 政隆

大学院卒業後、監査法人系ファーム、FAS系ファームにて幅広いコンサルティング業務に従事。外資系保険会社経営企画部門、日系メーカー業務改革部門を経て、2023年1月より当社に参画。経営管理機能の高度化とそれを支える組織・ガバナンス/業務プロセス/ITインフラを含む改革支援を得意とする。M&A関連サービスにも豊富な経験を有し、クロスボーダーディールも多数経験。ブラジル・サンパウロに駐在経験あり。