コーポレートアクションに直結する実践的な事業ポートフォリオ構築・管理手法とは

事業ポートフォリオ管理においては、例えば「市場の魅力度×競合優位性」等の二軸からまずは各事業を俯瞰的にプロットし、その後に別途様々な検討項目を加えて詳細な分析を行うアプローチが一般的に採用されている。しかし、このような詳細な分析が経営判断に反映され企業のコーポレートアクションに繋がっているケースは極めて少ないと筆者は認識している。本稿では、厳しい競争環境に身を置く日本企業が自らの企業価値向上に向けて取り組みが不可避となっている事業ポートフォリオ管理が機能するための論点を整理すると共に、問題解決のための具体的なアプローチを提示する。

問題の所在

事業ポートフォリオを適切に分析評価し、選択と集中を推進して、自社の企業価値向上を実現する――。「事業ポートフォリオ」という言葉から、このような一連のプロセスを想起するビジネスパーソンは多いであろう。事業ポートフォリオを巡る議論の歴史は古く、特に経営層の視点に立ってのフレームワークについては1970年代にはボストンコンサルティンググループによるPPM(Products Portfolio Management)が登場し、その後も多くのフレームワークやアプローチがリリースされてきた。さらに1990年代に入ると、事業ポートフォリオの分析評価手法はファイナンス理論と融合し、とりわけEVA(Economic Value Added)に見られるように加重平均資本コスト(Weighted Average Cost of Capital)など資本市場を意識する指標を用いて事業性を評価する動きが強まった。EVAが花王やソニーなど多くの日本の上場企業においても事業管理手法として用いられたことは記憶に新しい。

しかし、2023年の現在から振り返ってみて、日本企業において上記のような事業ポートフォリオ管理が機能し定着したとは言い難い。筆者はこれまで開示された各種プレスリリースや自ら立ち会ったコンサルティングの現場経験も含めて、全体感として日本企業では事業ポートフォリオ管理は機能・定着したとは言えない状況にあると考えている。

日本企業において事業ポートフォリオ管理が機能しない背景や理由はもちろん企業ごとに異なるが、コンサルティングの現場で起きていたことも踏まえ、その真因を考察すると以下の点を列挙できるのではないだろうか。

①経営層が事業ポートフォリオ管理にコミットしていない

②事業ポートフォリオ管理ひいてはその結果としてのポートフォリオ入れ替えを忌避する考え方が企業内に根強く存在する

③事業ポートフォリオ管理の前提となる撤退基準を設けても、関係者への配慮や忖度などから問題事業を継続しがちであり、容易にはEXITに至らない

本稿では上記3点について、後述する以外の観点では言及しない。日本企業においては、このような状態が所与であると一旦仮定し、そのようなコンディションにあってもコーポレートアクションに至る具体的なアプローチを提示する。

「事業会社」と「投資会社」の比較

日本企業において事業ポートフォリオ管理は機能しているとは言い難いと上述したが、実はプライベートエクイティファンドやベンチャーキャピタルのような「投資家」として事業に関与するプレーヤーにとっては、事業ポートフォリオ管理こそが重要なタスクであり、その巧拙が自らの存続に直結するため、シビアに投資実行したポートフォリオを詳細にモニタリングしている。そして、機動的なポートフォリオの入れ替えを「生業」として実践している。

何を当たり前のことを、と感じられるかもしれないが、筆者はこの点は何度でも強調するべきファクトであると考えている。同じ日本企業であっても、事業会社では機能していない事業ポートフォリオ管理が投資会社では機能しているというファクトは一体何を意味するのか。

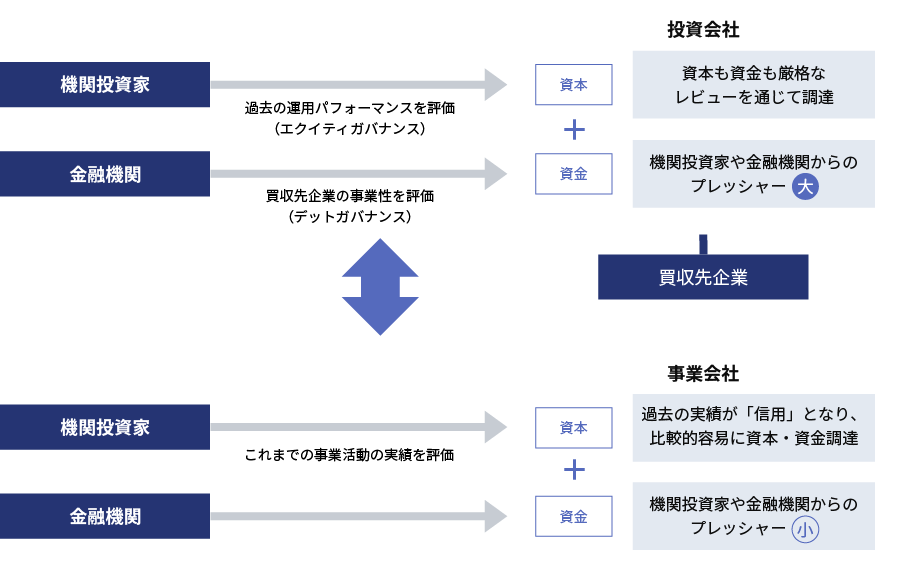

事業会社も投資会社も、株主からは資本を、金融機関からは資金を調達して企業活動を行っている。しかし、投資会社は資本調達においては過去の運用パフォーマンスなどを機関投資家から「厳格に」レビューされ、資金調達においても買収先企業のキャッシュフローを原資とするLBO(Leveraged Buyout)ローンをスキームとすることからその事業性や返済能力を「厳格に」レビューされてようやくファイナンスが実現する。一方で、事業会社は正常な経営を続けている限りにおいて、資本も資金も投資会社が求められるレベルでの厳格さを調達に当たって要求されない。なぜならば、これまでの事業活動の歴史が「信用(Credit)」となって、その信用に基づいてファイナンスを受けられるためである。

筆者は事業会社において事業ポートフォリオ管理が機能しない真因の一つが、上記の投資会社対比での資本・資金調達におけるプレッシャーの強度の違いにあると考えている。経営危機のような事態に陥らなければ、事業会社は株主によるエクイティガバナンスも金融機関によるデットガバナンスもさほど強くは受けない。この状況を踏まえると、事業会社においてはそもそも事業ポートフォリオ管理を実行するインセンティブが働きにくいのではないかと考えられる。

CVCとLBOに着眼する事業ポートフォリオ管理の在り方

企業価値を構成する最大のドライバーはEBITDA(Earnings before Interest, Taxes, Depreciation and Amortization)であり、簡易的には営業利益の動向が経営の現場において着目されるが、各事業には必ず栄枯盛衰のライフサイクルがある以上、経営者はポートフォリオを機動的に入れ替え、EBITDAを持続的に成長させることについて重大な責務を負っている。しかしながら、多くの日本企業では既述の通り資本・資金調達におけるプレッシャーはそれほど強いものではなく、経営者にはそれゆえに必ず社内で軋轢を生むであろうポートフォリオ入れ替えを断行するインセンティブは希薄になりがちと筆者は思料する。

この構造的な課題を解決するためには、日本企業に「投資会社の論理」を自社内の意思決定プロセスに導入することが有効なアプローチであると考えており、これこそが事業ポートフォリオ管理の実現・実行の鍵になると認識している。

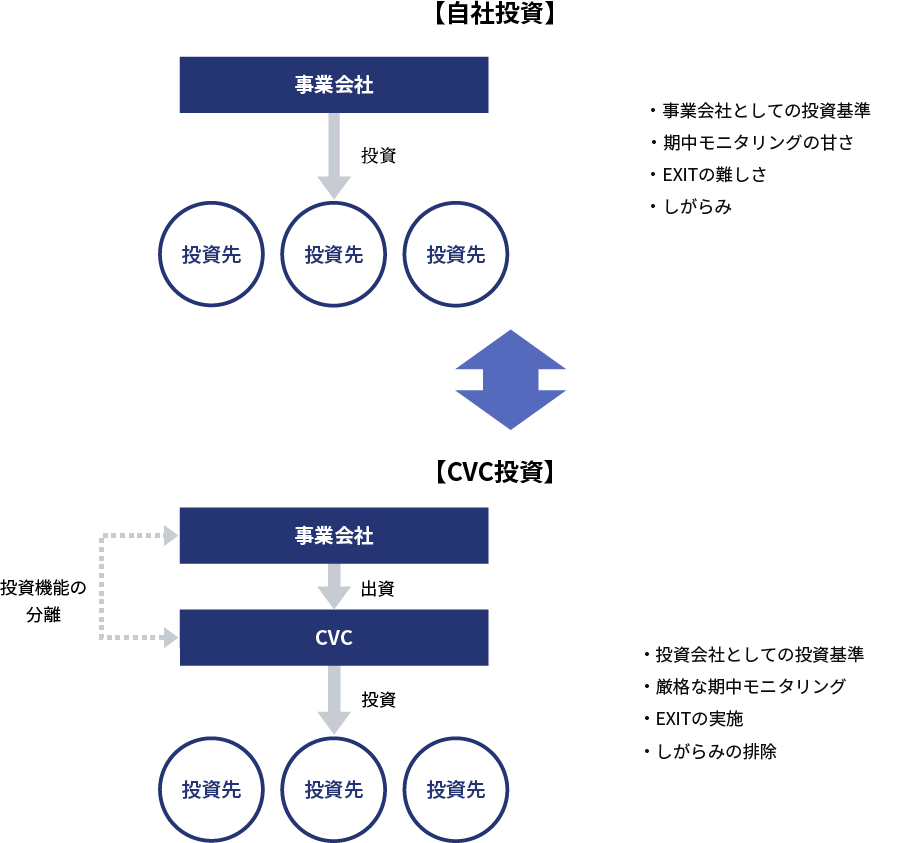

ベンチャー企業等へのマイノリティー投資の領域では、投資会社の論理は既に一部の日本企業ではCVC(Corporate Venture Capital)という形で持ち込まれており、結論からいえば本体出資(自己勘定投資)よりも事業ポートフォリオ管理が有効に機能していると観察可能である。すなわち、CVCのようなファンドスキームの採用は投資機能を企業本体から分離することに他ならず、本体が抱える有形無形のしがらみ等から各種の意思決定が隔離される効果を有する。また、ファンドである以上、投資プロセスはプロフェッショナルとしての水準と同等ないしはそれに準ずることが求められ、投資実行、その後のポートフォリオ最適化を企図したモニタリングの実施、投資先のパフォーマンス次第ではEXIT、という一連のフローが合理的・合目的的に設計されることになる。

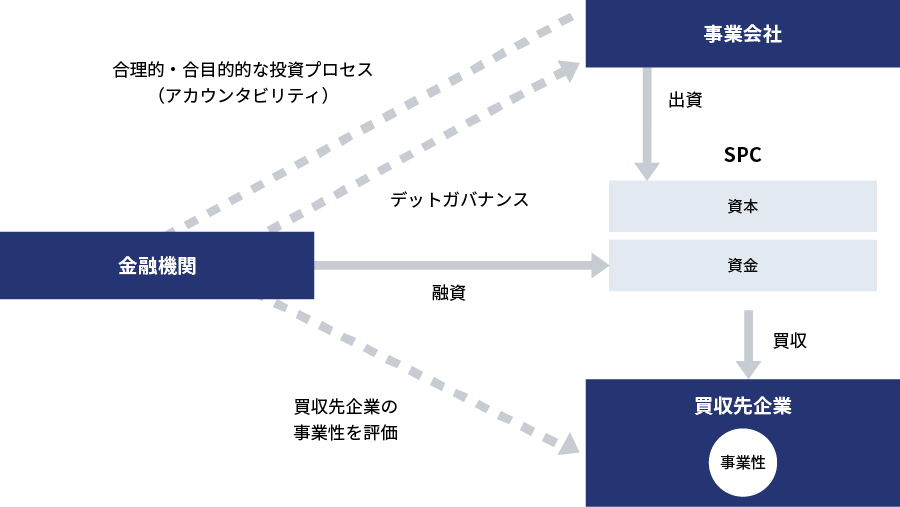

同様に経営権取得を前提とするマジョリティ投資の領域においても、企業内に事業投資部門を設置し、個別案件ごとにSPC(Special Purpose Company)を組成して資本は自社から拠出しつつも、資金調達については金融機関からのLBOローンをSPCに紐づけることにより、疑似的にプライベートエクイティファンドに準じるスキームを構成することが可能である。

これにより金融機関によるデットガバナンスが働くことになり、事業投資部門にはCVCと同様に対外的に説明可能な合理的・合目的的な投資プロセスを構築する必要性が生じる。その結果、投資先モニタリングを通じての事業ポートフォリオ管理が投資プロセスにビルトインされることになる。ちなみに、事業投資部門の投資機能にLBOスキームを組み合わせる上記アプローチを採用している事業会社はCVC同様に既に事例として存在している。

最後に

以上の考察から、CVCやLBOを意識した取り組み、すなわち事業ポートフォリオ管理が機能する「仕組み」を事前に構築することにより、日本企業における投資やM&Aに関する現況を一新することは十分可能であると思料する。

筆者はコンサルタントとして様々な変革の現場に立ち会ってきたが、変革が意識改革によって成し遂げられることはほとんど起こり得ないことと経験している。あらゆる変革したい現象の根底には「マイナスの状態を継続させるメカニズムが作動」しており、そのメカニズムを変えるためには構造にメスを入れて新たな仕組みを導入する以外に有効な解決手段は無いとの認識である。本稿が提示するCVCやLBOへの着眼は「事業ポートフォリオ管理が機能しない状態を継続させるメカニズム」に対して、新たな仕組みを構築することによって機能するよう変化させることを企図するものだ。しかも、筆者の提示する構想は一部とはいえ既に日本企業の中で導入されている「現実」でもある。

「持続的な競争優位の確保」こそ経営戦略の要諦と言えるが、事業ポートフォリオ管理はその実現のためには不可避の取り組みである。弊社としては、これまでの蓄積してきた経験・知見を活かして、厳しさを増す競争環境に身を置く日本企業の更なる企業価値向上のために、実現・実行可能な事業ポートフォリオ管理の構築に今こそ貢献したいと考えている。

【注】本稿の内容は執筆者個人の意見に基づくものであり、当社の見解を示すものではありません。

著者

取締役

コンサルティング部門長

柴田 武之

日本興業銀行(現みずほフィナンシャルグループ)、レコフ常務執行役員、アビームコンサルティング執行役員プリンシパル、デロイトトーマツコンサルティング執行役員パートナー等を経て、2022年より現職。

長期ビジョン、中期経営計画、事業開発、グループ内組織再編、M&A戦略、M&Aアドバイザリー、バリュエーション、ビジネスデューデリジェンス、PMIなど、クライアントの経営戦略・事業戦略に対する支援実績多数。金融セクター、総合商社セクターへのコンサルティング実績も豊富。